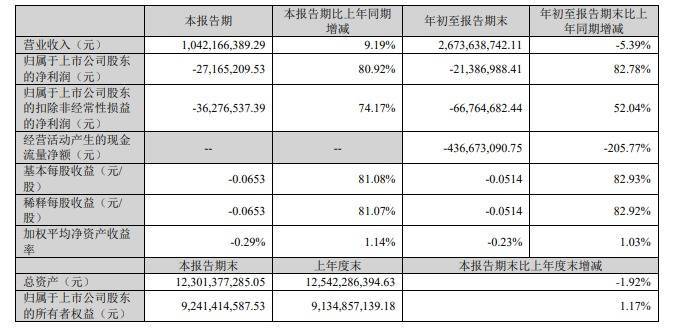

10月23日,华大基因发布2025年第三季度报告,公司单季营收时隔多季重回增长轨道尚求100,盈利水平显著改善。财报显示,第三季度公司实现营业收入10.42亿元,同比增长9.19%;归母净利润亏损2716.52万元,同比收窄80.92%,核心指标表现超出市场预期。

在行业整体承压的背景下尚求100,前三季度,华大基因实现营业收入26.74亿元,同比下滑5.39%;归母净利润亏损2138.7万元,同比收窄82.78%。尽管营收规模同比略有回落,但盈利能力实现有效提升,主要得益于公司持续深化降本增效与精益管理。报告显示,公司在费用端实现有效管控,销售费用同比下降 17.73%、管理费用同比下降 17.76%,研发费用同比下降 16.38%。

分业务板块看,各领域呈现差异化发展态势。感染防控业务表现最为亮眼,前三季度实现营业收入0.75亿元,同比增长41.7%。其中,公司PTseq系列产品营业收入同比增长约200%,主要得益于病原微生物测序平台适配、全自动化系统开发推进及靶向高通量测序技术的市场布局深化。

生育健康业务前三季度实现营业收入6.43亿元,虽受国内无创产前基因检测业务调整影响同比下降,但海外市场拓展成效明显。随着无创产前基因检测在海外多个国家获证,拉美等人口基数大、生育率较高区域的营业收入增长显著。肿瘤与慢病防控业务前三季度营收3.58亿元,同比小幅下降,主要因部分客户体检需求变化及业务结构调整,不过肠癌检测民生项目陆续启动,该领域收入同比增长约9%。

值得注意的是尚求100,报告期内部分客户回款周期延长,导致公司计提信用减值损失较上年同期增加8211万元,对利润端形成一定压力。

配资门户网提示:文章来自网络,不代表本站观点。